Từ năm 2012, Ngân hàng Nhà nước đã liên tục điều chỉnh lãi suất ngân hàng nhằm kích thích kinh tế và ổn định thị trường. Biểu đồ lãi suất ngân hàng qua các năm cho thấy xu hướng giảm, đặc biệt trong năm 2024. Khi lãi suất vay vẫn thấp và lãi suất tiết kiệm tiếp tục giảm, nhà đầu tư cần chọn kênh đầu tư sinh lời hiệu quả. Cùng ONUS phân tích biểu đồ lãi suất 15 năm qua để tìm ra kênh đầu tư tốt nhất năm 2024, đầu tư vàng, bất động sản đến Forex và tiền điện tử.

Lãi suất ngân hàng là gì?

Lãi suất ngân hàng là tỷ giá phần trăm chênh lệch trên khoản tiền phải trả (nếu bạn là người đi vay) hoặc số tiền nhận được (nếu bạn là người đi gửi tiền) trong một thời gian nhất định (năm, quý, tháng). Mức lãi suất tiền gửi và cho vay có thể cao hay thấp tùy theo thời gian gửi hoặc vay dài/ngắn, tùy mức lãi suất mà ngân hàng đó công bố, phương thức trả trước hay trả sau và tùy vào từng thời kỳ.

Lãi suất ngân hàng được phân bổ ra sao?

Lãi suất ngân hàng là tỷ lệ giữa mức lãi với tiền gửi do ngân hàng quy định hoặc thoả thuận phù hợp với hệ thống ngân hàng và với những khách hàng trao đổi nghiệp vụ với ngân hàng.

Như vậy, Ngân hàng Nhà nước sẽ công bố các mức lãi suất tái cấp vốn lãi suất cơ bản và các hạng mục lãi suất khác để điều hành các chính sách tiền tệ tài chính thị trường, từ đó cân bằng các cán cân thương mại, chống cho vay nặng lãi và các yếu tố ảnh hưởng tiêu cực trực tiếp đến nhà đầu tư.

Lãi suất ngân hàng liên quan đến những tổ chức nào?

Lãi suất ngân hàng có liên quan đến các tổ chức sau:

-

Ngân hàng Nhà nước: Đây là cơ quan quản lý và điều hành chính sách tiền tệ, bao gồm việc công bố các mức lãi suất điều hành để tác động đến hoạt động của các tổ chức tín dụng và thị trường tài chính.

-

Tổ chức tín dụng (các ngân hàng thương mại): Các ngân hàng này sử dụng lãi suất làm công cụ kinh doanh chính, bao gồm lãi suất huy động vốn (tiền gửi) và lãi suất cho vay.

-

Nhà đầu tư: Lãi suất ảnh hưởng đến quyết định đầu tư của họ. Lãi suất thấp có thể khuyến khích đầu tư vào các kênh sinh lời cao hơn như chứng khoán hay bất động sản, trong khi lãi suất cao có thể khiến họ gửi tiền vào ngân hàng để hưởng lợi nhuận an toàn.

-

Nhà nước: Lãi suất ảnh hưởng đến khả năng vay vốn của chính phủ và chi phí trả nợ công. Ngoài ra, lãi suất cũng là một công cụ để Nhà nước điều tiết nền kinh tế.

Đặc biệt, trong trường hợp thị trường tài chính có biến động bất thường, Ngân hàng Nhà nước sẽ đưa ra các cơ chế điều hành lãi suất áp dụng cho các mối quan hệ giữa:

-

Tổ chức tín dụng với tổ chức tín dụng: Ví dụ, lãi suất liên ngân hàng.

-

Tổ chức tín dụng với nhà đầu tư: Ví dụ, lãi suất huy động và cho vay.

-

Tổ chức tín dụng với Nhà nước: Ví dụ, lãi suất tái cấp vốn.

Biểu đồ lãi suất ngân hàng 15 năm qua

Lãi suất điều hành của Ngân hàng Nhà nước Việt Nam trong các năm qua là thước đo quan trọng cho mọi kênh đầu tư. Vậy chúng ta hãy cùng xem lịch sử lãi suất ngân hàng của Việt Nam trong vòng 15 năm trở lại đây theo biểu đồ lãi suất ngân hàng 15 năm qua nhé.

Tóm tắt lãi suất ngân hàng 15 năm qua (2008-2023)

Dưới đây là bảng tóm tắt tình hình chung của lãi suất ngân hàng qua từng giai đoạn:

Giai đoạn |

Lãi suất chính sách (%) |

Ghi chú |

2008-2011 |

9% – 14% |

Lãi suất tăng cao để kiềm chế lạm phát trong thời kỳ khủng hoảng tài chính toàn cầu. |

2012-2015 |

6.5% – 9% |

Chính sách tiền tệ nới lỏng để phục hồi kinh tế. |

2016-2019 |

6% – 7% |

Lãi suất ổn định trong bối cảnh kinh tế tăng trưởng tốt. |

2020-2023 |

4% – 6% |

Lãi suất giảm xuống mức thấp kỷ lục do tác động của đại dịch COVID-19. |

2024 |

1.7% – 6% |

Lãi suất tiếp tục giảm xuống mức thấp kỷ lục. |

Có bao nhiêu sự điều chỉnh về lãi suất ngân hàng trong các năm qua?

Ngân hàng Nhà nước đã có đến 23 lần thay đổi mức lãi suất điều hành nhằm điều tiết hoạt động tài chính và tình hình kinh tế quốc nội như tình trạng lạm phát, tỷ giá, lãi suất vốn vay ngân hàng trên thị trường.

Lãi suất ngân hàng có ảnh hưởng đến tâm lý thị trường ra sao?

Xuyên suốt 10 năm, các lần thay đổi giảm mức lãi suất điều hành này đã có những tác động tích cực đến tâm lý và hiện thực hóa hành đồng vay vốn và đầu từ từ người dân. Lãi suất và thị trường đầu tư tài chính nói chung sẽ có sự liên quan chặt chẽ với nhau:

-

Nếu lãi suất vay vốn giảm, người dân có thể vay tiền từ ngân hàng. Các tổ chức tín dụng để đầu tư sang các kênh đầu tư khác như chứng khoán, tiền điện tử,..

-

Ngược lại, nếu lãi suất vay vốn tăng, nhà đầu tư hạn chế việc đi vay, và chuyển hướng đầu tư sang các kênh sinh lời thụ động để bảo đảm an toàn cho tài sản của mình.

Lãi suất ngân hàng so với chứng khoán và tiền điện tử trong 15 năm

Cùng so sánh biến động của lãi suất ngân hàng, chứng khoán và tiền điện tử để có cái nhìn tổng quan về sự phát triển của 3 kênh đầu tư tiềm năng này. Hiểu rõ quá khứ, nắm bắt hiện tại và định hướng tương lai, bạn sẽ chọn được kênh đầu tư phù hợp và tiềm năng nhất cho bản thân.

Giai đoạn 2008 – 2011: Ngân hàng, chứng khoán điều chỉnh, thị trường tiền điện tử bắt đầu hình thành

a. Lãi suất ngân hàng: Lạm phát tăng cao, lãi suất liên tục điều chỉnh

-

Ngay từ quý đầu của năm 2008, lạm phát ở mức 19.89%, là mức cực kỳ cao khiến Ngân hàng Nhà nước thắt chặt chính sách tiền tệ, kiềm chế lạm phát. Lãi suất từ mức 7.5% tại thời điểm tháng 3 đã tăng chóng mặt lên 15% trong tháng 6 (chỉ trong 3 tháng) và kéo tới tận tháng 10 cùng năm.

-

Đặc biệt là từ năm 2011, lạm phát cao, lãi suất huy động và cho vay của Ngân hàng Trung ương tăng chóng mặt, là một trong những tác nhân gây cản trở việc vay vốn hay đầu tư của doanh nghiệp và nhà đầu tư, làm tăng tỷ lệ rủi ro thanh khoản của hệ thống tài chính thời điểm đó.

-

Với tình hình đó, Nhà nước đã ra quyết định kéo lãi suất huy động vốn xuống từ mức 14% xuống đến 9%, trong thời gian ngắn, tác động trực tiếp đến lãi suất vay vốn và lãi suất tiết kiệm ngân hàng xuống còn 14%/năm và 3%/năm.

b. Thị trường chứng khoán: Trải qua nhiều khó khăn

-

Năm 2008 bắt đầu với việc chỉ số VN-Index ghi nhận mức giảm 65.73%,

-

Trong giai đoạn từ 2/2009 – 10/2009, chứng kiến sự tăng trưởng 160%

-

Năm 2010 sau đó điều chỉnh giảm 30% và kết thúc ở mức 450-500 điểm

-

Năm 2011, chứng khoán cuối cùng lao dốc xuống 351 điểm.

c. Thị trường tiền điện tử: Bước ngoặt quan trọng từ việc phát hành Bitcoin

-

Trong giai đoạn này, một loại đồng tiền mới đã được nhen nhóm phát triển, với ý tưởng là một đồng tiền ưu việt khi không ai có thể:

-

Thao túng cung tiền thông qua lạm phát.

-

Theo dõi việc sử dụng tiền.

-

Độc quyền về dịch vụ tài chính.

-

Tịch thu, đóng băng tiền của khách hàng tùy ý.

-

-

Và bạn có thể đã biết, đó chính là đồng tiền mã hóa mang tên Bitcoin (BTC). Tại thời điểm này, Bitcoin chỉ có giá là $0.00076 / BTC – Giá trị này được tính bởi chi phí tiền điện của một máy tính hao tốn khi đào ra 01 Bitcoin.

-

Vào ngày 17/07/2010, Giá Bitcoin (BTC) đã tăng lên $0.09.

-

Sang đến năm 2011, Giá Bitcoin đã tăng lên $1, đánh dấu thời điểm đồng tiền mã hóa này được các nhà đầu tư quan tâm và công nhận, coi đó là một tài sản đầu tư có giá trị cao.

Giai đoạn 2012 – 2014: Ngân hàng, chứng khoán, tiền điện tử phát triển ổn định

a. Lãi suất ngân hàng: Giảm lạm phát, ngân hàng nhà nước nới lỏng các chính sách tiền tệ

-

Lãi suất huy động có kỳ hạn 1 năm đã giảm 14% từ đầu năm 2012 về mức 6.8%/ năm vào cuối năm 2014

-

Cũng vào năm 2014, lãi suất vay vốn ngân hàng cũng giảm đáng kể từ mức 17 – 19%/năm về 9.5 – 10%/năm.

b. Thị trường chứng khoán: Phục hồi ấn tượng, lập đỉnh tăng trưởng

Cũng chứng kiến sự hồi phục trong giai đoạn này, chỉ số VN-Index tăng 41.27% và lập đỉnh 640.75 điểm trong năm 2014.

c. Thị trường tiền điện tử: Xu hướng tăng trưởng đều đặn

-

Năm 2012, Giá Bitcoin đã tăng từ $4.85 (09/05/2012) lên mức $13.5 (15/08/2012).

-

Năm 2013, Bitcoin được giao dịch quanh mức $13.28 và đạt $230 vào ngày 08/04/2013. Sau đó là một đợt giảm giá nhanh chóng. Vào đầu tháng 10/2013, Bitcoin được giao dịch ở mức $123. Đến tháng 12, đánh dấu đợt tăng vọt của đồng Bitcoin lên $1,237 và giảm xuống còn $687 ba ngày sau đó.

d. Liên kết trong thị trường tài chính

Ở giai đoạn này, mối liên hệ giữa các chính sách điều hành của Ngân hàng Nhà nước với thị trường tài chính nói chung và thị trường chứng khoán nói riêng đã bắt đầu rõ nét, cùng những xu hướng lên xuống thông qua chính sách lãi suất và tỷ lệ lạm phát.

Giai đoạn 2015 – 2018: Ngân hàng và chứng khoán chịu tác động, thị trường tiền điện tử bùng nổ

a. Lãi suất ngân hàng: Giảm lãi suất, chịu ảnh hưởng từ FED

-

Theo ghi chép, Ngân hàng Nhà nước đã ra quyết định hạ lãi suất thêm 0.25% về mức 6.25%/năm trong năm 2017 vừa giữ nguyên cho đến năm 2018.

-

Trong cùng thời gian này, lãi suất huy động vốn cũng có mức giảm tương tự từ 6.8% trong năm 2015 về còn 6.5%/ năm vào năm 2018.

-

Nhìn chung, thị trường giai đoạn này chịu ảnh hưởng từ nhiều yếu tố và các bên liên quan, đặc biệt từ các chủ thể tài chính từ nước ngoài như FED – Cục dự trữ liên bang Hoa Kỳ, đã tăng lãi suất trở lại sau giai đoạn duy trì chính sách lãi suất 0% hay chiến tranh thương mại.

b. Thị trường chứng khoán: Thay đổi bởi nhiều yếu tố

-

Thị trường lúc bấy giờ tăng giảm đan xen từ đầu 2015 đến đầu 2016.

-

Tăng mạnh từ 2017 đến tháng 4/2018: VN-Index lập đỉnh 1,204.33 điểm.

-

Giảm mạnh sau tháng 4/2018 do ảnh hưởng từ chiến tranh thương mại Hoa Kỳ – Trung Quốc

c. Thị trường tiền điện tử: Bitcoin và các dự án khác có bước tiến mới

-

Trong khi đó, tại bên kia chiến tuyến, Giá BTC tăng trưởng ổn định trong năm 2016 lên mức $900 vào cuối năm 2016.

-

Trong năm 2017, giá Bitcoin của dao động quanh $1,000 cho đến khi nó tăng vọt lên mức $19,345.

-

Thị trường tiền mã hóa thực sự bùng nổ khi nhiều tổ chức tham gia thị trường với tư thế là chủ dự án, phát triển các dự án Crypto để cạnh tranh với đồng Bitcoin.

Giai đoạn 2019 – 2021: Thị trường tài chính biến động không ngừng

a. Lãi suất ngân hàng: Ảnh hưởng chiến tranh thương mại và đại dịch Covid-19

-

Lãi suất tái cấp vốn: từ 6.25%/năm (2019) xuống 4.00%/năm (2021).

-

Lãi suất huy động kỳ hạn 1 năm: từ 6.5%/năm (2019) xuống 5.7%/năm (2021).

-

Lãi suất liên ngân hàng: cận 0%, cho thấy thanh khoản dư thừa.

b. Thị trường chứng khoán: Tăng trưởng kỷ lục

-

Từ cuối tháng 03/2020 đến hết năm 2021, tăng 226.4%.

-

VN-Index lập đỉnh 1,500 điểm (cao nhất mọi thời đại).

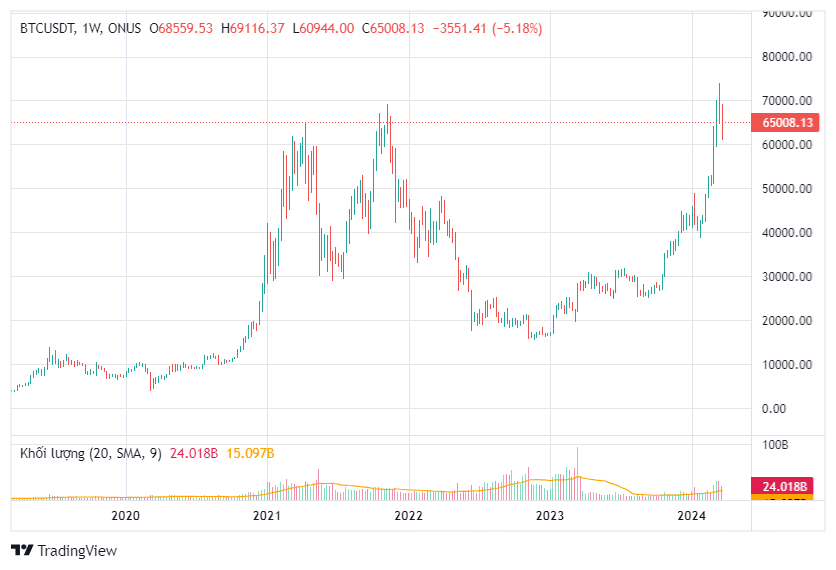

c. Thị trường tiền điện tử: Nở rộ đầu tư, Bitcoin cán mốc 69,000 USD

-

Mức lãi suất thấp là nguyên nhân chính dẫn tới dòng tiền dịch chuyển sang các kênh đầu tư mới, đặc biệt là chứng khoán và tiền điện tử, có thể nói đến đồng tiền Bitcoin, được nở rộ trong thị trường tài chính như một đồng tiền kỹ thuật số của thời đại mới.

-

Bên cạnh đó hàng loạt các đồng Altcoin khác cũng lập đỉnh mới trong suốt nhiều năm qua khiến cho thị trường tiền điện tử sôi động hơn bao giờ hết.

Giai đoạn 2022 – 2023: Ngân hàng mở cửa, chứng khoán và tiền điện tử biến động

a. Thời điểm vàng cho ngân hàng: Mở cửa sau đại dịch Covid

-

Tỷ giá USD/VND tăng 8% (2022).

-

Ngân hàng Nhà nước điều chỉnh lãi suất điều hành 0.8-2.0%/năm.

-

Sử dụng dự trữ ngoại hối, phát hành tín phiếu.

b. Thị trường chứng khoán: Dòng tiền chuyển sang kênh tiết kiệm

-

VN-Index giảm 32.2%, sát 1,000 điểm.

-

Thanh khoản giảm 20% so với 2021.

c. Thị trường tiền điện tử: Biến động mạnh

-

Cũng giống như thị trường chứng khoán, từ ảnh hưởng của nhiều yếu tố khác nhau, thị trường tiền điện tử bắt đầu trong giai đoạn ngủ đông khi Bitcoin giảm giá nhanh chóng trong giai đoạn năm 2022- giữa năm 2023

-

Tuy nhiên cuối năm 2023, thị trường tiền điện tử có dấu hiệu phục hồi khi đón chờ SEC phê duyệt Bitcoin ETF, là bệ phóng cho giá Bitcoin tăng trưởng trong năm 2024.

Lãi suất ngân hàng thay đổi thế nào trong năm 2024?

Bảng tổng hợp lãi suất các ngân hàng tháng 9/2024:

|

Ngân hàng |

Không kỳ hạn |

1 tháng |

3 tháng |

6 tháng |

9 tháng |

12 tháng |

18 tháng |

24 tháng |

|

ABBANK |

— |

3.20% |

3.90% |

5.30% |

5.50% |

5.90% |

6.20% |

6.30% |

|

ACB |

— |

3.10% |

3.50% |

4.20% |

4.30% |

4.90% |

— |

— |

|

Agribank |

0.20% |

1.70% |

2.00% |

3.00% |

3.00% |

4.70% |

4.70% |

4.80% |

|

Bac A Bank |

0.50% |

3.95% |

4.25% |

5.40% |

5.50% |

5.80% |

6.15% |

6.15% |

|

BIDV |

— |

2.00% |

2.30% |

3.30% |

3.30% |

4.70% |

4.70% |

4.90% |

|

BVBank |

— |

3.80% |

4.00% |

5.20% |

5.50% |

5.80% |

6.00% |

— |

|

Eximbank |

— |

3.90% |

4.30% |

5.20% |

4.50% |

5.20% |

5.80% |

|

|

HDBank |

— |

3.85% |

3.95% |

5.10% |

4.70% |

5.50% |

6.10% |

— |

|

Kienlongbank |

— |

3.10% |

3.10% |

4.80% |

4.90% |

5.20% |

5.30% |

5.30% |

|

LPBank |

— |

3.00% |

3.20% |

4.00% |

4.00% |

5.10% |

5.40% |

5.40% |

|

MB |

0.10% |

2.90% |

3.30% |

4.00% |

4.00% |

4.80% |

4.80% |

5.70% |

|

MSB |

— |

3.40% |

3.40% |

4.50% |

4.50% |

5.30% |

5.30% |

5.30% |

|

Nam A Bank |

0.50% |

3.60% |

3.90% |

4.70% |

5.00% |

5.30% |

5.60% |

— |

|

NCB |

— |

3.90% |

4.20% |

5.55% |

5.65% |

5.80% |

5.80% |

— |

|

OCB |

0.10% |

3.80% |

4.00% |

5.00% |

5.00% |

5.10% |

5.40% |

5.60% |

|

PGBank |

— |

3.40% |

3.80% |

5.00% |

5.00% |

5.50% |

5.80% |

5.90% |

|

Sacombank |

— |

3.30% |

3.60% |

4.90% |

4.90% |

5.40% |

5.60% |

— |

|

Saigonbank |

— |

3.30% |

3.60% |

4.80% |

4.90% |

5.80% |

6.00% |

6.00% |

|

SeABank |

— |

2.95% |

3.45% |

3.75% |

3.95% |

4.50% |

5.45% |

5.45% |

|

SHB |

— |

3.50% |

3.80% |

5.00% |

5.10% |

5.50% |

5.80% |

— |

|

Techcombank |

— |

3.05% |

3.55% |

4.85% |

4.85% |

5.75% |

5.75% |

5.85% |

|

TPBank |

— |

3.50% |

3.80% |

4.50% |

— |

— |

5.40% |

— |

|

VIB |

0.25% |

3.30% |

3.60% |

4.60% |

4.60% |

5.00% |

5.10% |

5.20% |

|

VietABank |

— |

3.40% |

3.70% |

4.80% |

4.80% |

5.40% |

5.70% |

— |

|

Vietbank |

— |

3.80% |

4.00% |

5.20% |

5.00% |

5.60% |

5.90% |

— |

|

Vietcombank |

0.10% |

1.60% |

1.90% |

2.90% |

2.90% |

4.60% |

— |

4.70% |

|

Vietinbank |

0.10% |

1.70% |

2.00% |

2.00% |

3.00% |

4.70% |

4.70% |

4.80% |

|

VPBank |

— |

3.60% |

3.80% |

4.80% |

4.80% |

5.30% |

5.30% |

— |

Lãi suất ngân hàng liên tục chạm đáy trong nửa cuối năm 2023 và 3 tháng đầu năm 2024

Trong 10 năm qua, lãi suất ngân hàng đã trải qua nhiều đợt tăng và giảm. Đặc biệt, quý 1/2024 đánh dấu mốc lãi suất xuống mức thấp kỷ lục. Lãi suất qua đêm, chiếm gần 90% giao dịch trên thị trường, chỉ còn 0.13%/năm, tương đương giai đoạn dư thừa thanh khoản cuối năm 2023 và đầu 2024.

Theo Ngân hàng Nhà nước, trong nửa đầu quý I/2024, mặt bằng lãi suất tiền gửi ngân hàng và lãi suất cho vay tiếp tục giảm so với cùng kỳ năm 2023, với các mức giảm của lãi suất tiền gửi và cho vay lần lượt khoảng 0.15%/năm và 0.25%/năm.

Theo Theo các chuyên gia dự đoán, Ngân hàng Nhà nước hiện không còn nhiều dư địa để giảm lãi suất tiền gửi vào nên tỷ lệ huy động vốn và lãi suất tiền gửi cùng CPI đã thu hẹp đáng kể. Tiếp theo trong quý II/2024, Ngân hàng dự báo sẽ xem xét trường hợp giảm lãi suất điều hành thêm 0.5%, do đó lãi suất huy động vốn kỳ hạn 1 năm sẽ duy trì trong vùng 4.5% ~ 5%/năm. Đồng thời mức lãi suất cho vay sẽ giảm thêm 0.5% ~ 1%/năm.

Tình hình lãi suất huy động vốn, lãi suất điều chỉnh trong năm 2024

Và trong năm mặt bằng chung của lãi suất huy động vốn được dự báo sẽ tiếp tục đi ngang ở vùng trũng thấp, trong khi lãi suất cho vay bình quân sẽ giảm thêm 0.75% – 1%, nhà đầu tư nên có quyết định sáng suốt khi vay vốn để đầu tư các kênh tài chính như tiền điện tử, Bitcoin, chứng khoán,…

Tính đến ngày 26/12/2023, lãi suất huy động bình quân kỳ hạn 12 tháng đang ở mức 5.13%, giảm 2.9% so với đầu năm.

Do vậy, theo các chuyên gia tài chính có nhận xét chung về thị trường lãi suất ngân hàng trong năm 204 thì việc lãi suất khó có thể tăng thêm trong bối cảnh lạm phát, mặt bằng lãi suất huy động sẽ tiếp tục đi ngang ở vùng thấp (giao động trong vùng từ 4.85% – 5.35%/năm), theo đó lãi suất vay bình quân sẽ có dư địa giảm thêm 0.75% – 1.0%.

Có thể thấy, tương quan giữa lãi suất điều hành và thị trường tài chính, chứng khoán, tiền điện tử,…

Những quy định chung về lãi suất ngân hàng gồm điều khoản nào?

Theo quy định hiện hành, tại điều 12 Luật Ngân hàng Nhà nước Việt Nam, quy định về mức lãi suất ngân hàng và các chế tài về các nhóm vay vốn, cấp vốn như sau:

-

Ngân hàng Nhà nước công bố lãi suất tái cấp vốn, lãi suất cơ bản và các loại lãi suất khác để điều hành chính sách tiền tệ, chống tiêu cực, hạn chế nợ xấu và kích cầu phát triển nền kinh tế thị trường quốc nội.

-

Các tổ chức tín dụng, cho vay có sự bảo chứng của Nhà nước, khách hàng phải có sự thỏa thuận về lãi suất cho vay theo cung cầu vốn thị trường, được nhà nước áp định. Theo đó, nhu cầu vay vốn và mức độ tín nhiệm của khách hàng sẽ đánh giá xem họ có thể được cấp vốn vay tối đa là bao nhiêu.

-

Trường hợp khách hàng được tổ chức tín dụng (Ngân hàng) đánh giá là có tình hình tài chính minh bạch, đáp ứng các tiêu chí về thanh khoản, dòng tiền đảm bảo trong thời gian nhất định. Khi đó, giữa bên đi vay và bên cho vay sẽ thỏa thuận về mức lãi suất cho vay ngắn hạn không vượt quá mức lãi suất cho vay tối đa theo quy định của Ngân hàng Trung ương Việt Nam.

-

Nội dung thỏa thuận về mức lãi suất cho vay bao gồm mức lãi suất cho vay và phương pháp tính lãi đối với khoản vay. Trường hợp mức lãi suất cho vay không quy đổi theo tỷ lệ phần trăm theo thời hạn đăng ký vay vốn và thời điểm hoàn trả tất cả các khoản vay (bao gồm cả tiền vốn và tiền lãi).

-

Khi các khoản vay đến ngày đáo hạn, mà người đi vay vẫn chưa trả đầy đủ nợ gốc và lãi (nếu có) theo thỏa thuận, thì khoản lãi phải trả sẽ tính trên mức nợ gốc theo lãi suất cho vay đã thỏa thuận tương ứng với thời gian vay.

Bạn có thể tự tính mức lãi phải trả này bằng công cụ tính lãi online trên ONUS theo đường link sau đây: Công cụ tính lãi kép linh hoạt Online.

Lãi suất ngân hàng đã thay đổi như thế nào?

Đã gần 4 tháng của năm 2024 đã trôi qua, lãi suất huy động vốn vẫn trong tình trạng giảm nhẹ, kéo theo mức lãi suất tiết kiệm ngân hàng cũng giảm phá vỡ đáy này đến đáy khác. Đã có nhiều sự thay đổi về chính sách và mức lãi suất trong năm 2024, cụ thể như:

Ngân hàng Nhà nước thực hiện điều chỉnh mức lãi suất tối đa áp dụng đối với các khoản tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng là 0.5%/năm, dưới 6 tháng là 4.75%/năm, còn đối với ngoại tệ thì là 0% cho mọi kỳ hạn.

Riêng mức lãi suất tối đa đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng của Quỹ tín dụng là 5.25%/năm.

Cách tính lãi suất ngân hàng đơn giản nhất?

Hiện nay, lãi suất ngân hàng theo tháng đối với khoản tiền gửi tiết kiệm có kỳ hạn được tính dựa theo công thức dưới đây:

Số tiền lãi theo tháng = [Số tiền gửi x lãi suất (%năm)]/[12 x số tháng gửi] |

Lãi suất ngân hàng theo tháng đối với khoản gửi tiết kiệm không kỳ hạn được tính dựa theo công thức dưới đây:

Số tiền lãi = [Số tiền gửi x lãi suất (%/năm) x Số ngày thực gửi]/365 |

Hoặc các bạn có thể sử dụng công cụ tính lãi suất online tại ONUS theo đường link sau đây: Công Cụ Tính Lãi Online

Lãi suất năm 2024 sẽ đi về đâu?

Trong báo cáo thị trường của VNDirect cho biết, sau các đợt cắt giảm lãi suất của Ngân hàng Nhà nước trong năm 2023 vừa qua và 3 tháng đầu năm 2024, lãi suất thị trường vẫn trên đà giảm mạnh.

Tính đến cuối năm 2023, lãi suất tiền gửi tiết kiệm có kỳ hạn 12 tháng đã có mức giảm 2.9 điểm so với đầu năm, xuống thành 4.94%/năm. Lãi suất huy động vốn cũng giảm xuống cả dưới mức đáy của thời kỳ đại dịch Covid-19.

Theo các chuyên gia nhận định và dự đoán Ngân hàng Nhà nước có thể giảm mức lãi suất thêm khoản 0.5 – 0.75%, đưa lãi suất tái cấp vốn về 4% và lãi suất chiết khấu về 2.5%. Do đó, thị trường kỳ vọng lãi suất huy động kỳ hạn 12 tháng bình quân duy trì ở vùng thấp 4.5-5%/năm trong cả năm.

Lãi suất ngân hàng giảm 2024, nên đầu tư thế nào kiếm lợi nhuận?

Bước sang tháng 03/2024, thị thị trường lãi suất tiền gửi tiết kiệm vẫn chưa có dấu hiệu dừng giảm khi lần lượt các ngân hàng vẫn tiếp tục hạ mức lãi suất, đưa lại suất tiền gửi tất cả các kỳ hạn xuống còn gần một nửa so với năm 2022 (5.6% ~ 7.7%/năm).

Ngoài ra, hình thức tiền gửi tiết kiệm kém hấp dẫn do mức lãi suất thấp, ưu đãi không hấp dẫn, kênh tiền gửi còn phải đối mặt với nguy cơ lạm phát theo thời gian đợi đáo hạn.

Trong bối cảnh lãi suất huy động vốn liên tục giảm sâu, có lợi cho người dân và nhà đầu tư thuận tiện vay vốn để đầu tư lâu dài, và lãi suất gửi tiết kiệm ngân hàng đang ở mức thấp khiến nhiều người có tiền nhàn rỗi đau đầu khi chọn hình thức đầu tư mới để đồng vốn sinh lời cao.

Lãi suất tiết kiệm quá thấp, nhà đầu tư có nên chuyển hướng sang các kênh đầu tư sinh lãi tốt hơn? Tận dụng lãi vay vốn ngân hàng đang ở mức 5.5% – 10.5%, thì kênh đầu tư nào sinh lời cao và nhanh nhất?

Hãy cùng nhìn vào bảng tổng hợp của ONUS để thấy được sự khác biệt chia theo các tiêu chí giữa 4 hình thức đầu tư tài chính phổ biến này nhé!

Tiêu chíđánh giá |

Tiền điện tử |

Chứng khoán |

Tiền gửingân hàng |

Vàng |

Tính thanh khoản |

Thấp |

Cao |

Cao |

Thấp |

Khả năng sinh lời |

Rất cao |

Cao |

Thấp |

Thấp |

Mức độ rủi ro |

Rất cao |

Cao |

Thấp |

Trung bình |

Tính linh hoạt |

Rất cao |

Cao |

Trung bình |

Thấp |

Chính sách pháp lý |

Thấp |

Thấp |

Cao |

Cao |

Mức độ tiếp cận |

Trung bình |

Cao |

Rất cao |

Thấp |

Yêu cầu kiến thức |

Trung bình |

Cao |

Thấp |

Thấp |

Tiềm năng tăng trưởng |

Rất cao |

Cao |

Thấp |

Thấp |